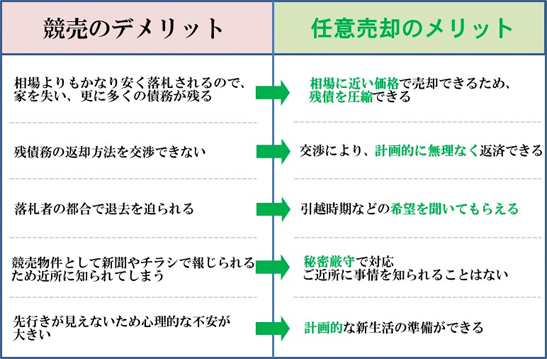

�C�Ӕ��p�Ƃ́H

�Z��[���Z���𗘗p�����s���Y�w���⎖�ƗZ�����邽�߂ɒS�ۂɓ���āA���Z�@�֓����ؓ����s�������A���[���̕ԍς�����ɂȂ��Ă��܂����B���̂��߁A�Z�����Ă�����Z�@�ւ���̍��ӂɊ�Â��s���Y�p����

�葱���̎���C�Ӕ��p�i�C���j�A�C�Ӕ����Ƃ����܂��B

����Ȃ��Y�݂̂�����́A�܂��͂����k���������B

�E�Z��[����ؓ��̕ԍς����Ă���

�E�Œ莑�Y�ł�Z���œ����������̂��ߕs���Y�ɍ������������B

�E��Ă�����Z�@�ւ�����E�Í������͂��Ă���B

�E�ٔ�����苣���J�n����ʒm�����͂��Ă���B

�E�ƒ��̎�����胍�[���ԍϊz�̂ق��������B

�E�ؓ��ԍϊz�i��F3000���j�ƍw�������s���Y�̎s�ꉿ�i�i��F2000���j�ɊJ�������菈���ł��Ȃ��B

�E��������̂ŏ����������B

�C�Ӕ��p�ɂ������p��?

���҂Ƃ̍��ӂ̂��ƔC�Ӕ��p�ɂĔ����_���������ꍇ�A�s���Y�̔̔��ɂ������p�͔����������K�v�o��Ƃ��ĔF�߂Ă��炤���Ƃ��o���܂��B

���̂��߁A���L�҂�����萔�����̔�p����������K�v�͂������܂���̂ŁA�����S���������B

dummy

�����ƔC�Ӕ��p�̈Ⴂ

�C�Ӕ��p�Ȃ�A�����ł����Ȃ��ɗL���ȏ����ŏ����ł���悤�������邱�Ƃ��\�ł��B

�����̐\�����Ă��������̑������A�Z��[���̂��x��������������̗��R�ɂē���Ȃ�A�ؔ[���Ă��܂����ꍇ�ł��B

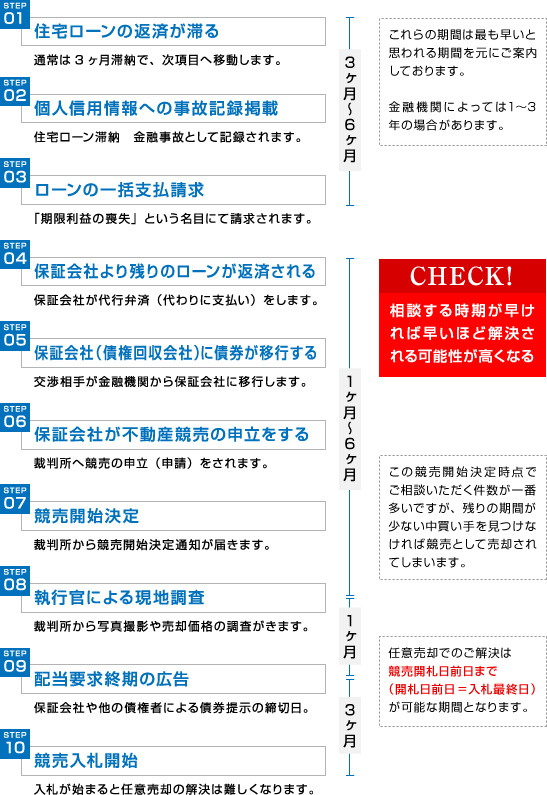

���L�̐}�́A�Z��[���̎x�����ؔ[���狣�����J�n�����܂ł̃X�P�W���[���ł��B

�C�Ӕ��p�̗���

�����̐\�����������̑������A�Z��[���̂��x���������炩�̗��R�ɂē���Ȃ�A�ؔ[���Ă��܂����ꍇ�ł��B

���L�̐}�́A�Z��[���̎x�����ؔ[���狣�����J�n�����܂ł̃X�P�W���[���ł��B

�ٌ�m�Ɉ˗�����f�����b�g

�`���Ȕj�Y�E���������d���ŔC�Ӕ��p���d���ł͂Ȃ��`

�ߔN�ł̓e���r�ŕٌ�m�����q������@������Ȃ��Ă��܂����B

���邭�A�����ŁA�ǂ�ȓ�����k�ł��A�����Ƃ����Ԃɉ����I

����Ȗ��͓I�ȕ��͋C�������Ă��������������Ⴂ�܂��B

�������A���ۂ͂ǂ��Ȃ�ł��傤��?�ٌ�m����͖@���Ƃł��B

�Ƃ������Ƃ́y�Z�ݑ������āz��y���̐���������P�o���Ă�����āz�Ȃǂ͂��Ă͂���܂���B

�ٌ�m����ɑ��k����ƁA�ق�100���̊m���Ŏ��Ȕj�Y�����߂��܂��B

�����āA����Ɋւ��Ắc

�E�u���ǂ̂Ƃ���j�Y�������c���c���Ă������ł���H�v

�E�u�Z�ݑ�����Ȃ�Ė����ł��v

�E�u�j�Y��̐��������H����ȃ��V�̗ǂ��b����܂���v

���̂悤�Ɍ����܂��B

�ٌ�m����ɑ��k���Ă���A���Ђɂ����k���������������������Ⴂ�܂��B���̕������ٌ̕�m����ɑ���s���͑傫��������3�ł��B

�y�ٌ�m�������ɑ��k���ꂽ���̕s���z

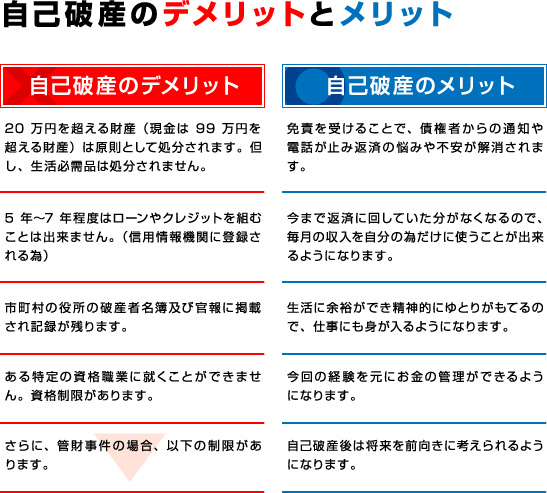

1�ʁ@���Ȕj�Y�����i�߂��Ȃ�����

2�ʁ@�������x������A�ٌ�m����ƘA�����Ƃ�Ȃ�

3�ʁ@�Ƃɂ����ォ��ڐ��ŁA�������̘b���Ȃ�

1.���Ȕj�Y�����i�߂��Ȃ�

2.�u�����͎d�����Ȃ����Ɓv�Ǝ���̌��͍l���Ă���Ȃ�

3.�Z�ݑ�������@����z�������̑��k�͑S���������������Ȃ�

4.�˗����Ďx�������I����ƁA�A�������Â炭�Ȃ邱�Ƃ�����

STOP���Ȕj�Y�I�I

���Ȕj�Y�͋��ɂ̍������@

���X�g����������A�{�[�i�X�J�b�g�ȂǗl�X�Ȃ��Ƃ������ŏZ��[���̎x����������ɂȂ邱�Ƃ�����܂��B

�قƂ�ǂ̕��͑��Ŏ؋������Ăł��Z��[����ԍς��Ď������낤�Ƃ��܂����A�؋����J��Ԃ������ʁA�؋����c���������]�V�Ȃ������ꍇ������܂��B

�������̕��@�ɂ�

�y�C�Ӑ����z�y�����Đ��z�y���蒲��z�y���Ȕj�Y�z������܂����A�ǂ�Ȗ@�I��i���g���Ă��؋���ԍςł��Ȃ��Ƃ��Ɏc���ꂽ��i�͎��Ȕj�Y��������܂���B

�j�Y�ɂ͍��҂���\�����Ă���@������܂����A��ʓI�ɋ��Z�@�ւ͐��Ԃ̔ᔻ�����l�ɑ��Đ\�����Ă͍s���܂���B�ł��̂ŁA�؋���Ə����Ă��炤�ɂ͍��Ҏ��炪�ٔ����ɔj�Y��\���Ă܂��B

���ꂪ���Ȕj�Y�Ƃ������ɂ̍������̐��x�ł��B

�������A�C�Ӕ��p��������Ɏc����������c���Ă��A�ԍό��ʂ��������Ȃ��Ă��u���Ȕj�Y���Ȃ��Ă��悢�v�ꍇ�������̂ł��B

�ڂ����͓��Ёi��045-624-8166�j�ɂ��₢���킹�������B

���Ȕj�Y�̎d�g�ݍ��Y������

�j�Y�̕��@�Ɂy�����p�~�z�Ɓy�Ǎ������z������܂��B

�����p�~�Ƃ́A���҂ɍ��Y�₨�����Ȃ��j�Y�葱���̔�p����p�ӂł��Ȃ��ꍇ�ɁA����������Y���Ȃ��葱����i�߂�Ӗ����Ȃ��̂ŁA�j�Y�葱�J�n����Ɠ����ɔj�Y�Ǎ��l��I�C���邱�ƂȂ��葱�����I�����邱�Ƃł��B

�����p�~�̏ꍇ�́A���ҁi���L�ҁj�̈ӎv�ɂ�莩��̔C�Ӕ��p���ł��܂��B

�������A�j�Y�Ǎ��l���I�C�����P�[�X�ł͍��Y�������͊Ǎ��l�ɋA�����܂��̂ŁA���҂͍��Y������ɔ��p�ł��܂���B

�Ȃ��A�Ǎ������ł��j�Y�葱�����J�n���ꂽ���̂̌����Ɋ����ł���悤�ȍ��Y���قƂ�ǂȂ��A�j�Y�葱����p���o���Ȃ��ƔF�߂���Ƃ��ɁA�j�Y�Ǎ��l�͍ٔ����̐E���Ŕj�Y�p�~���肪����āA�j�Y�葱���𒆎~���邱�Ƃ�����܂��B������َ��p�~�Ƃ����܂��B

���̏ꍇ�A�s���Y�Ȃǂ̍��Y�������͍��҂ɖ߂莩��̈ӎv�ŔC�Ӕ��p���\�ƂȂ�܂��B

���Ȕj�Y�̃����b�g�ƃf�����b�g

�E���Y�������̑r���B

�E�j�Y�Ǎ��l����҂ւ̐����`�����܂��B

�E�ٔ����̋��Ȃ��ň��z������A�C�O���s�Ȃǂ̒������s���ł��Ȃ��Ȃ�܂��B

�E�ꍇ�ɂ���Ă͍ٔ����Ɉ��v�i�g���S���j��Ď�i�ēE����j ����邱�Ƃ�����܂��B

�E�ʐM�閧�̐����i�X�֕����̊Ǘ����Ǎ��l���s���j����邱�Ƃ�����܂��B

�����Ȕj�Y�����l���̕��́A��L�̂��Ƃ��ӂ܂��T�d�ɔ��f����邱�Ƃ������߂��܂��B�J�Ԃ��ɂȂ�܂����A�Z��[���̎c���������Ă����Ȕj�Y���Ȃ��čς݂܂��B

���Ȕj�Y�O�̑O�ɔC�Ӕ��p���ׂ����R

���Ȕj�Y������ꍇ�A���Y�i����s���Y�j������ƌ����Ƃ��ĊǍ������ƂȂ�A�����E�C�Ӕ��p�ǂ���ɂ��Ă��Ǎ��l�ɂ���Ċ�����������Ă��܂��܂��B

���̂��߁u�C�Ӕ��p����Ӗ����Ȃ��v�ƍl����l�����܂��B

�������A���Ȕj�Y������ɂ��Ă��Ǎ������̏ꍇ�A

�E�ٔ����Ɏ��߂�\�[���B

�@���z�Ǎ��i�ꕔ�̍ٔ����̂݁j20���܂��͒ʏ�Ǎ���50���~�B

�E�ٌ�m�Ɏx����������Ɛ�����V�B

�Ƃ������l�ɔ�p��������܂��B

���Ȕj�Y�����l���Ă���l�ɂ́A���̋��z���x�����͍̂���ł���A�܂��Z��[���ȊO�̎ؓ������Ȃ��ꍇ�͔j�Y����܂ŕK�v����܂���B

���Ȕj�Y�̑O�ɔC�Ӕ��p�����闝�R�͂����ł��B

���Ȕj�Y�ɂ́A�O�L�q�̂Ƃ���y�����p�~�z�Ɓy�Ǎ������z������܂����A�{�l�Ɏ��Y���Ȃ��葱���̔�p���p�ӂł��Ȃ��ꍇ�͓����p�~�ƂȂ�A�ٔ�����p��3���قǂōς݂܂��B

�j�Y�葱���̑O�ɕs���Y��C�Ӕ��p����A�������鎑�Y�͂Ȃ��Ȃ�ד����p�~�̉\���������Ȃ�A�\�����Č�3�����`���N�قǂŖƐӌ���ł��B

�ł������葱���Ƃ��ẮA�����ʐڎ葱��������܂��B

�Ȃ��A���z�Ǎ��葱�͔�r�I�Z���ԂŏI���܂����A��ʓI�ɊǍ��l���I�C�����ꍇ�ɂ͐��N�������Ă��܂���������܂��B

���Ȕj�Y�̑O�ɔC�Ӕ��p�����邱�ƂŁA�j�Y�葱���͊ȗ�������Ĕ�p��50���~��3���~���x�ōς݁A�Ɛӌ���܂ł̊��Ԃ��啝�ɒZ���Ȃ�܂��B

�ٌ�m����Ɏ��Ȕj�Y�����߂����

�@���������֍������ƔC�Ӕ��p�̑��k�ɍs�������q�l�̐����ƁA�����̏ꍇ�ɂ����Ď��Ȕj�Y�����߂��܂��B

�C�Ӕ��p�ɂ��Ă��u�����̕����Ō�܂ŏZ�ނ��Ƃ��ł���v�Ƃ������R�ŋ����ł̏�����I������܂��B

�ł����A���ЂƂ��Ă͎��Ȕj�Y������ꍇ�ł��C�Ӕ��p��D�悳��邱�Ƃ������߂��܂��B

�܂��A�C�Ӕ��p�����c���m��ォ��ł����Ȕj�Y���l����̂͒x���Ȃ��̂ł��B���L�҂͂��Ȃ��ŁA���̍��Y�̏������@�͂����g�ł����߉������B

�C�Ӕ��p�͎��Ԃ�������̂ŕٌ�m�搶�Ƃ��ẮA�ł���Δ��������C���������邩������܂���B

���ǂ��́A�ꑮ�ٌ̕�m�搶�Ƌ��ɂ���܂ő����̔C�Ӕ��p�𐬗����������т�����܂��B

�ł��̂ŁA���ݖ@���������ɂ����k����Ă�����ł��A���ЂɈ�x���₢���킹�����������ł��ǂ����@�������邩������܂���B

�������A���k���E�R���T���e�B���O���͖����ł��B

�������A���Ȕj�Y�ɂ͓��R��p��������܂��I���̔�p��P�o������@��

�����k���ɋC�y�ɂ����k�������B

�����b�g�@�@����ɋ߂����i�Ŕ��p�ł��邽�߁A�c�����点�܂��B

�����̏ꍇ�A�ٔ��������肵�����p�\���i����ɗ��D���i�����܂�܂��B

�s�ꉿ�i�̂��悻70�����x�̉��i�ŗ��D����邱�Ƃ������悤�ł��B

�C�Ӕ��p�̏ꍇ�́A�ٔ�����ʂ����A���ʂ̕s���Y����Ɠ��������Ŕ�������̂ŁA��r�I�s�ꉿ�i�ɋ߂����i�Ŕ��p�ł��܂��B

�ǂ���̏ꍇ�ł��A�c�������i�u�c�v���u���[���̎c���v-�u���p���i�v���x���������ȂȂ���Ȃ�܂��A�����ł��������ꂽ�����A���R�A���ꂩ��̎x�������y�ɂȂ�܂��B

�����b�g�A�@�c���́A�����Â����Ȃ��ԍςł��܂��B

�u�C�Ӕ��p������A�c�͂ǂ��Ȃ�̂�?�v

�����̕��������Ƃ��C�ɂ���鎖���ł��B

�C�Ӕ��p�����Ă��A�c��_�������Ă��炦��킯�ł͂���܂���B

�������A���Ƃ��Ƃ̃��[���̎x�������ꂵ���ĉƂ�������l���A���������܂łƓ��������Ŏx�����𑱂��Ă����̂͌����I�ɕs�\�ł��B

���̓_�ɂ��ẮA���҂��������悭�������Ă��܂�����A�����Ȏx�������������邱�Ƃ͂܂�����܂���B

���Ƃ��Ό��X1���~���A�܂���2���~���A�Ȃǂ̂悤�ɁA���̕��̎����Ɛ����ɉ����āA�b�������̏�ŏ_��ɑΉ����Ă��炦�܂��B

�����b�g�B�@���z�����ȂǁA������x��]���Ă��炦�܂��B

���n�����ɂ��āA�����̏ꍇ�͗��D�����l�̌���Ɉًc��\�����Ă邱�Ƃ͂ł��܂���B

�C�Ӕ��p�̏ꍇ�A����Ƙb���������ł��܂��̂ŁA�u���z�悪������܂ł͑҂��Ăق����v�@�u�q���̐V�w���܂ł͏Z�ݑ��������v�Ƃ����������������x�����Ă��炤���Ƃ��\�ł��B

���A���A���K�}�}�������Ă����Ƃ����Ӗ��ł͂���܂���B���傳��Ɨǂ��@���͋C�̒��Ō����邱�Ƃ��A�C�Ӕ��p�𐬌�������錍�ł��B

�����b�g�C�@�E��₲�ߏ��Ɏ����m��ꂸ�ɍς݂܂��B

�����ɂ�����ƁA���̂��Ƃ������ɋߏ��ɒm���Ă��܂��܂��B�ٔ����Ō�������邾���łȂ��A�u�����̃v���v�Ə̂���Ǝ҂��ߏ������݂ɉ�����肷�邽�߂ł��B

���̂��߁A�{���͊���e���n��𗣂ꂽ���Ȃ��̂ɁA�u�p���������ĂƂĂ��Z��ł����Ȃ��v�ƁA���m��ʓy�n�����������z���������吨�����܂��B

�C�Ӕ��p�Ȃ�A�������m����S�z�͂���܂���B

�E��̕��₲�ߏ��̕��ɂ́A�P�Ɂu�����z�������ꂽ�v�Ƃ��������܂���B

�����b�g�D�@������ŁA���z����茳�Ɏc����

�����̏ꍇ�A�����������Ŕ���悤�ƁA���p����͂��ׂĎؓ��̕ԍςɏ[�Ă��܂��B

�C�Ӕ��p�̏ꍇ�́A���ҁi�ؓ���̋��Z�@�֓��j�Ƙb�������āA���p����̒����炢���炩��V���������̂��߂̈��z�����Ƃ��Ď茳�Ɏc�����Ƃ��ł��܂��B

�܂��A�u��������グ��ꂽ��Z�ނƂ��낪�Ȃ��v�ƐS�z�������������Ⴂ�܂����A����]�̕��ɂ́A�ł��邾�������S�̏��Ȃ����ݏZ������Љ�ł��܂��B

�����b�g�E�@�O�����ȋC�����ŁA�v��I�ɐV�����̏������ł��܂��B

�����ɂ�鐸�_�I�ȕ��S�͑z�����͂邩�ɒ�����ƌ����܂��B

��������D����邩������Ȃ��A���o�čs���ƌ����邩�킩��Ȃ��s���A�܂��u�����I�ɑދ���������v�Ƃ������������d���S�ɂ̂�������܂��B

�C�Ӕ��p�̏ꍇ�́A���k�����o���゠����x��̌��ʂ������`���ł���̂ŁA����̗\����v��I�ɗ��Ă邱�Ƃ��ł��܂��B

���傪������A�b�������ň��z�̓����������ł��܂��B

�܂��A�����̈ӎv�ɂ���Ĕ��p�����߂���Ƃ����_���A���_�ʂł̑傫�ȃ����b�g�ł��B

�C�����̋�肪���₷���̂ŁA�O�����ɐV�������n�߂��܂��B

�C�Ӕ��p�̑傫�ȃ����b�g��1�Ƃ��āA���傪���o���ŕ��S�����p�͂���܂���B

����萔�������Ȃǂ̖�����p���������Ă��A������Ȃǂ̕s���Y�p�����������z�������ׁA�����k�҂����o���ĕ��S�����p�͂�����Ȃ��̂ł��B

���̏�A���[���c�����Ⴂ���i�ł̔��p�ł����Ă����҂̍��Ӕ͈͂ŁA���z����Ȃǂ̖��ڂŌ����������ꍇ������܂��B

�����ł͎��ӂň��z������K�v������܂����A�C�Ӕ��p�ł͓]����p�y�ѐV�����ւ̏������Ƃ��Ĕ��p�������P�o���A����������\��������̂ł��B

�����S���āA���x�ł������k���������B

�y��̎���z

�s���Y���l�����[���c����葽�����p�o���Ȃ��c

�@���k��p�@�˓d�b���k�E����ʒk�E�������ʒk���A���x�ł�����

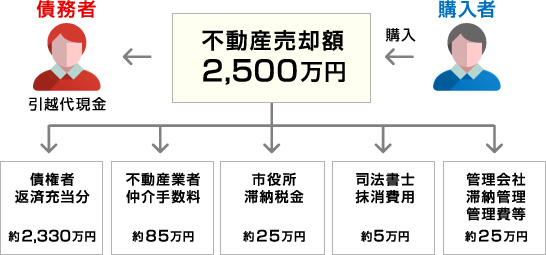

�A�C�Ӕ��p�����萔��

�@���[���c���c3,000���~

�@�s���Y���p�z�c2,500���~�@�ˁ@���p������Z�@�ւ֕ԍ�

�@�����̕ԍϊz�̒�����C�Ӕ��p�ɂ��������@�蒇���p

�@�i�������3��+6���~�j�����������ꍇ�̂��Z�@�ւ���萔���Ƃ��Ďx�����܂��B

�������܂ł����ł���A���Z�\���z���̓P�[�X�ɂ��قȂ�܂��B

�����k��̗���

�����k�����Ă���A�C�Ӕ��p����������܂łɂ����鎞�Ԃ͕��ς�1�`3�������x�ł��B

���ꍇ�ɂ��i���̏܂��͂��Ƒ��̓s���Ȃǁj�傫���قȂ�܂��̂ŁA�Q�l���x�ɁB

STEP�@�@�����k

���Ђ̐��X�^�b�t���A�N�����x�ő��k������܂��B

���d�b�i����10�F00�`19�F00�j�A���[����24���Ԏ�t���ł��B

�@TEL�@: 045-624-8166�@

E-mail : info@orangehouse-inc.com

STEP�A�@�ʒk

���k�������f�����āA�ڂ������e�J�ɂ����������Ē����܂��B

STEP�B�@�����̍���

������i�����j�̍�����s���܂��B

STEP�C�@���҂Ƃ̘b������

���Ȃ��ɑ���ؓ���Ƙb���������s���܂��B

STEP�D�@�C�Ӕ��p�����@�������

����������_��B����ŔC�Ӕ��p�̎葱���͊����ł��B

�ٌ�m�E�i�@���m�ȂǁA�@���̐��ƂƘA�g

�Z��[���̖��́A�Ƃ�Ή����I

�Ƃ������悤�ȊȒP�Ȏ���͏��Ȃ��ł��B

���G�Ȏ�����������̕��i���d���⑊���A�ۏؐl�Ƃ̊W�Ȃǁj�̂���]�ɂ����L���Ή��ł���悤�A���Ђłٌ͕�m�E�i�@���m�Ȃǖ@���̐��Ƃƒ�g���Ă��܂��B

�C�Ӕ��p�Ɠ����ɑ��̍����������������A�C�Ӕ��p�����Ȕj�Y���Ŗ����Ă�����ɂ��A�����ɂƂ��ėL���ȉ����@��@�I�Ȋϓ_����A�h�o�C�X�\�ł��B

�C�Ӕ��p�ɂ������p����?

�s���Y�̔����ɂ͔�p���������܂��B���ꂪ�C�Ӕ��p�ƂȂ�Βʏ�̔�����肻�̔�p�͑����Ă��܂��B�C�Ӕ��p�ł������p�͈ȉ��ł��B

�E�s���Y���p�̒���萔���i�������i��3��+6���~+����Łj

�E����̖�����p�Ǝi�@���m�̕�V

�E�Œ莑�Y�łȂǂ̑ؔ[���Z��

�E�㏇�ʒS�ی��҂̃n���R��

�E�}���V�����̑ؔ[�Ǘ���Ȃ�

�E�{�l�̈����z����p

�E�c�u���̓P����p

���҂̕��S���͂���܂���

���������҂͔��p�ۂ��A�Z��[����ؔ[���Ă�����ŁA���̔�p�̔P�o�͂قƂ�Ǖs�\�ł��B

�s���Y�����ɂ����Ă͍w���҂ɑ��Ċ��S�ȏ�Ԃł̕����̈��n���v�������ׁA�ŏI�I�ɔ�������̒������L�̔�p�z����F�߂Ȃ�������܂���B

�ł����������o�L�i�s�����ł�Œ莑�Y�łȂǂ́j������ꍇ�ɂ��Ă͏�������Ȃ�A�NJ��n��ɂ���đS�z�[�t�����������ƂȂ��Ă���ꍇ������̂ŁA���҂���̔�p�T���ł͕₦�Ȃ����Ƃ�����܂��B

����ȂƂ��ł����C���������I���̃X�^�b�t�����q�l�̕��S���̎��o�����łȂ��悤�e�W�҂ƒ����v���܂��B

���Ђł͂��q�l���瑊�k����R���T���e�B���O���͂�������ł��B

���҂���z������钇��萔�������ǂ��̕�V�ƂȂ�܂��̂ŁA���q�l���ʓr��p���S����K�v���Ȃ��̂ł��B�������A�����_�������Ȃ������ꍇ�ł���p�����͂������܂���̂ň��S���Ă����k�������B

���z��ɂ���

�Z����Z�x���@�\�ł́A�C�Ӕ��p�̏ꍇ�̔�p�T������߂Ă��܂��B

�ł����A����͑��̋��Z�@�ւł����̊�ɂ��Ȃ��Ă��邱�Ƃ�����܂��B

���N�O�܂ł͍��z�Ȉ��z��̔�p��F�߂Ă����P�[�X������܂������A���݁A�S�Ă̍��҂����z���F�߂Ă����ł͂Ȃ��A�������ł��������𐬗������邽�߂ɍ��ґ��̍D�ӂň��z���F�߂�X���ɂ���܂��B

���Ђł́A�O�����ɐ����Č�����]����邨�q�l�ɑ��A���z��Ȃǂ̔�p�P�o�̂��߂̘J�͂�ɂ��݂܂���B��x���ǂ��ɂ����k�������B

�Z��[���ؔ[��C�Ӕ��p�ɂ��Ă̂����k���������������ɂ��ẮA������Α����قǑ����ʂ��������@�̂���Ă������Ă����������Ƃ��\�ł��B

�����i�K�i�x���ؔ[�O�j�ő��k�����ꍇ�ł����A�C�Ӕ��p�\���Ԃ������A�Z��[���̂��x�����ɂ��Y�݂̂��̒i�K�ł����k���������������A���͋����̐\�������ꂽ�i�K�����A���������\���������Ȃ邲�ł���Ƃ����Ă��ߌ��ł͂���܂���B

�܂��A���x����������Y�܂�Ă��邲�̕����炲���k�����������ہA�u����Ȃ��Ƃ��ł���̂ł���?�v�ƁA�����k�̍ۂɂ͒m��Ȃ��������Ƃ�m���邱�Ƃ���������܂��B

�Ƃ͂����A�ٔ������狣���J�n����ʒm���͂��Ă��܂�������Ƃ����Đ�]�I�ɂȂ�K�v�͂���܂���B

�����̊J�D�i���D�̌��ʔ��\�j���J�n�����O���܂ł͔C�Ӕ��p�ɂĉ������邱�Ƃ��\�ł��B

���Ђł́A���f�肢����������̂������c�Ƃ△���Ȃ���Ă͈�������Ă���܂���B

�C�Ӕ��p�⋣���Ɏ���O�ɗǂ��������̍���A��������̕��@������Ă����Ă��������Ă���܂��B

�������́u�����k�җl�̑�Ȑl���̃X�^�[�g�v���ł��邩����T�|�[�g�����Ă����������Ƃ������̕�V�Ƃ����Ă��������Ă���܂��B

���݂̂����画�f���Ă��������A���ꂩ�琔�����E���N�P�ʂł��Y�݂ɂȂ���̂ł���A�[���Y�܂��O�Ɉ�x�����k�����������Ƃ��������ߒv���܂��B